Podatek od środków transportowych jest jednym z podatków lokalnych, jakie płaci się w gminie. Opodatkowaniu podlegają wszystkie samochody ciężarowe, ciągniki siodłowe, przyczepy i naczepy powyżej 3,5 tony oraz autobusy. Wykluczone są z tego jedynie pojazdy specjalne.

Jak ustalane są stawki?

Minister Finansów określa każdego roku górne i dolne granice stawki podatku od środków transportowych.

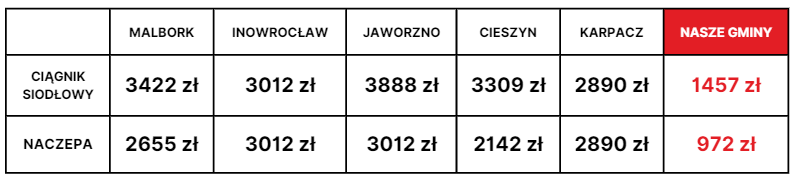

Każda gmina indywidulanie ustala własne stawki z uwzględnieniem narzuconych widełek – dlatego w zależności od gminy można płacić więcej lub mniej. Stawki zależą od rodzaju pojazdu, rodzaju zawieszenia, ilości osi oraz dopuszczalnej masy całkowitej pojazdu (DMC), a w przypadku autobusów od liczby miejsc siedzących. Porównanie przykładowych stawek:

Kiedy powstaje obowiązek podatkowy dla nowego właściciela pojazdu?

Obowiązek podatkowy powstaje od pierwszego dnia miesiąca następującego po miesiącu, w którym:

• środek transportowy został po raz pierwszy zarejestrowany na terenie kraju,

• środek transportowy zarejestrowany w Polsce został nabyty,

• środek transportowy został ponownie dopuszczony do ruchu.

Kiedy wygasa obowiązek podatkowy ciążący na dotychczasowym właścicielu pojazdu?

Obowiązek podatkowy wygasa z końcem miesiąca, w którym pojazd został:

• zbyty,

• wyrejestrowany,

• wycofany z ruchu.

Kto zatem jest zobowiązany do zapłaty podatku?

Do zapłaty podatku zobowiązany jest właściciel pojazdu wpisany w dowodzie rejestracyjnym pojazdu.

Gdzie należy składać deklaracje i płacić podatek?

Zgodnie z ustawą o podatkach i opłatach lokalnych składana deklaracja i płacony podatek jest:

- osoba fizyczna – w gminie zamieszkania,

- spółka – w gminie siedziby,

- spółka wielooddziałowa – w gminie siedziby lub oddziału (w zależności od przypisania pojazdów).

W przypadku współwłasności środka transportowego – w gminie odpowiedniej dla właściciela pojazdu wpisanego na pierwszym miejscu w dowodzie rejestracyjnym.

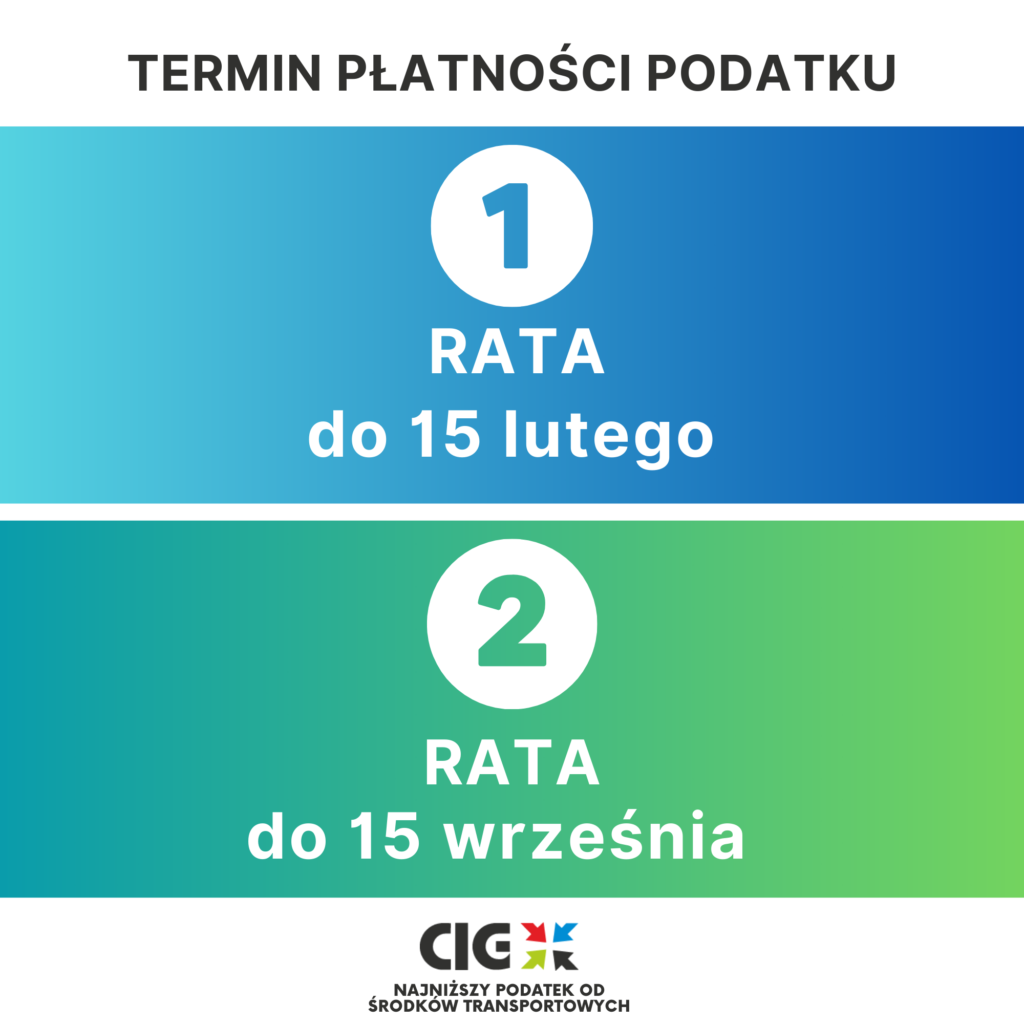

Terminy płatności podatku

Podatek jest płatny w dwóch ratach, proporcjonalnie do czasu trwania obowiązku podatkowego:

I rata – do dnia 15.02

II rata – do dnia 15.09

W przypadku gdy obowiązek podatkowy powstał w trakcie roku podatkowego (po 15.02) pierwsza rata płatna jest do 14 dni od daty powstania obowiązku podatkowego, a druga 15.09.

W przypadku, gdy obowiązek podatkowy powstał po 31.07 podatek będzie płacony całościowo w jednej racie płatnej do 14 dni od daty powstania obowiązku podatkowego.

Jeżeli obowiązek podatkowy wygasł w ciągu roku, podatek za ten rok ustala się proporcjonalnie do liczby miesięcy, w których istniał obowiązek.